BANJALUKA, Najava Vlade Republike Srpske o uvođenju neoporezivog dijela dohotka u iznosu od 200 KM je dobrodošla mjera, ali ona nije dovoljna uzimajući u obzir makroekonomska dešavanja, stanje na tržištu rada i mjere koje preduzimaju zemlje iz EU i regiona, ocjenjuju u banjalučkom Centru za istraživanje i studije GEA.

BANJALUKA, Najava Vlade Republike Srpske o uvođenju neoporezivog dijela dohotka u iznosu od 200 KM je dobrodošla mjera, ali ona nije dovoljna uzimajući u obzir makroekonomska dešavanja, stanje na tržištu rada i mjere koje preduzimaju zemlje iz EU i regiona, ocjenjuju u banjalučkom Centru za istraživanje i studije GEA.

Poznato je da je opterećenje rada porezima i doprinosima (tzv. „poreski klin“) izrazito visoko u BiH i kreće se oko 40%. To znači da od 100 KM koje poslodavac isplati za jednog registrovanog radnika samo 60 KM stiže u ruke tom radniku.

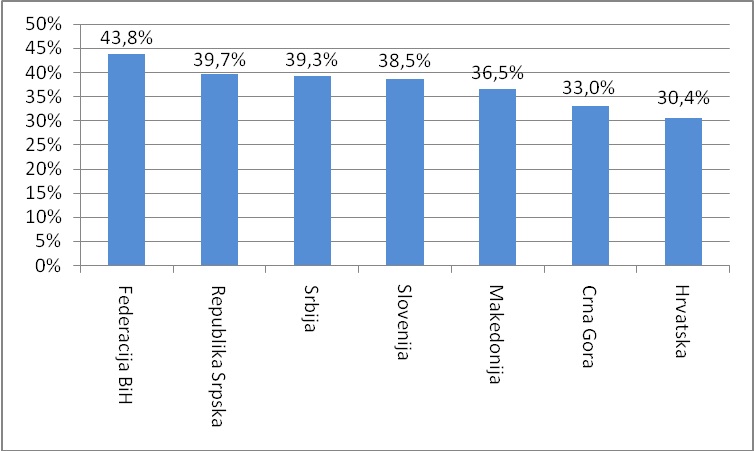

Ovdje postoje određene razlike između dva entiteta. U RS, poreski klin za prosječnu platu iznosi 39,7% dok je u FBiH cijelih 43,8%. Po ovom pitanju, BiH trenutno stoji najgore među zemljama regiona (Srbija, Slovenija, Makedonija, Crna Gora i Hrvartska). Ovom mjerom se prosječan poreski klin smanjuje za 1,5 procentni poen na 38,2%, što nije pretjerano veliki pomak.Zemlje u regionu smanjuju poresko opterećenje rada – na potezu BiH, navodi u Centru GEA.

U GEA objašnjavaju da zemlje zapadnog Balkana, ali i čitave Evrope, imaju tradicionalno visoko poresko opterećenje rada, što se pokazalo posebno negativno u posljednjem kriznom periodu, kada se rasplamsao problem nezaposlenosti. Prosječan poreski klin u zemljama EU iznosi 39,9%, a tu prednjače Belgija sa čitavih 50,5% i Mađarska sa 47,6%.

„Međutim, ako pogledamo izvan Evrope, a posebno zemlje u razvoju, tek onda vidimo koliko stvari mogu biti drugačije. Prosječan poreski klin u SAD iznosi 27,4%, Izraelu 20,2%, Koreji 19,8%, Novom Zelandu 16,9%, Meksiku 15,5% a Čileu samo 7%! Švajcarska takođe ima nisku stopu od od 18,6%.

Tako je i Evropska komisija nedavno konstatovala da u EU postoji veliki potencijal za stvaranje poreske strukture koja je više „prijateljska“ prema ekonomskom rastu. U svom izvještaju za Evropski parlament, Evropska komisija je navela da poreska struktura ima veliki uticaj na ekonomski rast jedne zemlje i rangirala poreze na rad i dobit kao najštetnije. Porezi na potrošnju su ocijenjeni kao porezi koji imaju manji negativan efekat na rast, a porezi na nepokretnosti kao najmanje štetni. Navodi se da bi „pomjeranje oporezivanja dalje od rada trebalo biti prioritet za većinu članica EU, u cilju da se stimuliše potražnja za radom i stvore radna mjesta“. Evropska komisija sugeriše da bi povećanje poreza na potrošnju mogao biti način da se zamijene prihodi koji bi se izgubili kroz niže oporezivanje rada i konstatuje da su članice EU već počele ovo da rade najviše kroz povećanje stopa PDV-a i akciza“, kažu u Centru GEA.

Podsjećaju da zemlje iz regiona, npr. Hrvatska u 2012 g. i Srbija (u najavi) pod pritiskom porasta nezaposlenosti su već pribjegle ili pribjegavaju ovoj mjeri, jer ona pojačava međunarodnu cjenovnu konkurentnost. Ova mjera (smanjenje oporezivanja rada uz povećanje poreza na potrošnju) naziva se „fiskalna devalvacija“, jer simulira efekat devalvacije valute jedne zemlje. Ovo je zbog toga što se smanjenjem oporezivanja rada smanjuju troškovi domaće radne snage, a kroz povećanje poreza na potrošnju (npr. stope PDV-a) poskupljuje cijena uvoznih proizvoda i usluga. Važno je napomenuti da se ova mjera smatra posebno efikasnom za zemlje koje imaju fiksni devizni kurs i PDV sa jedinstvenom stopom. BiH je jedna od rijetkih zemalja koja ispunjava oba uslova.

Ovdje treba biti jasan. Smanjenje oporezivanja rada bez povećanja ijednog drugog poreza je svakako najbolje rješenje. Međutim, radikalna poreska rasterećenja rada, koja su u ovom trenutku potrebna, objektivno nisu moguća bez barem djelimičnog povećanja drugih poreza.

Centar za istraživanja i studije GEA je istažio mogućnosti ovakve poreske reforme u BiH. Nalazi i preporuke našeg istraživanja su prezentovani u studiji pod nazivom „Kako do nižeg oporezivanja rada bez štete za javne fondove?“ (studija je dostupna na www.gea.ba). U studiji dokumentujemo da je prihode koji bi se u kratkom roku izgubili zbog provođenja ove mjere moguće nadoknaditi povećanjem indirektnih poreza, na način da ukupno poresko opterećenje ostane nepromijenjeno ili čak smanjeno.

Prema kalkulacijama na bazi podataka iz 2012. godine, povećanje stope PDV-a za samo 1 procentni poen bi stvorilo do 186 miliona KM dodatnih prihoda na nivou BiH. Na primjer, time bi u FBiH bilo moguće smanjiti stopu poreza na dohodak na 5%, a u RS uvesti neoporezivi dio dohotka od 300 KM mjesečno i dodatne poreske olakšice. Ako bi se ova reforma usmjerila samo na rasterećenje rada jedne trećine ukupnog broja zaposlenih sa najnižim platama, bilo bi moguće smanjiti njihov poreski klin za preko 9 procentnih poena. To bi, na primjer, stvorilo mogućnost za uvećanje njihove neto plate za oko 16%, a da troškovi rada za poslodavce ostanu isti.

Smanjenje oporezivanja rada proporcionalno povećanju stope PDV-a od 1 procentni poen je ovdje dato samo kao primjer. Međutim, predlažemo ozbiljno razmatranje smanjenja poreza i doprinosa na dohodak iznad prihodovno neutralnog nivoa. To bi bilo moguće kada bi se jedan dio sredstava za ovu reformu obezbijedio kroz fiskalne uštede, za koje smatramo da postoji prostor u entitetskim budžetima, zaključuju u Centru za istraživanja i studije GEA.