BANJALUKA -Obveznice Republike Srpske u septembarskoj emisiji kupovalo je svega 12 kupaca, što je za 80 odsto manje nego u onoj junskoj kada se pod gotovo identičnim uslovima javilo 60 investitora, navodi se u tekstu stručnog bloga Bife.ba.

Naime, prije nekoliko dana, 6.septembra, Republika Srpska je izvršila uspješnu emisiju petogodišnjih obveznica u ukupnoj vrijednosti od 130 miliona KM i po kamatnoj stopi od šest odsto.

Otplatni plan emisije je isti kao i kod one od 20.juna ove godine – petina glavnice se otplaćuje svake godine.

I kamatna stopa je približno ista (šest odsto u poređenju sa junskih 6,1 odsto), a razlika postoji u glavnici, koja je u ovoj emisiji manja za 38 odsto.

Septembarska emisija petogodišnjih obveznica nije bila predmet dugotrajnih, intezivnih i intrigantnih javnih rasprava jer se vjerovalo da je u junu prevaziđena najveća prepreka za izvršenje budžeta i da će sve ostale prepreka, ma koliko bile velike, biti mnogo lakše savladane.

Ovakav stav je samo djelimično tačan jer od 20.juna do 6.septembra su prošla 78 dana i mnogo toga, po tržište srpskog javnog duga negativnog, dogodilo se.

Posljedice proteka vremena, i negativnog u njemu, vidljive su u onome što se na finansijskom tržištu zove dubina tržišta.

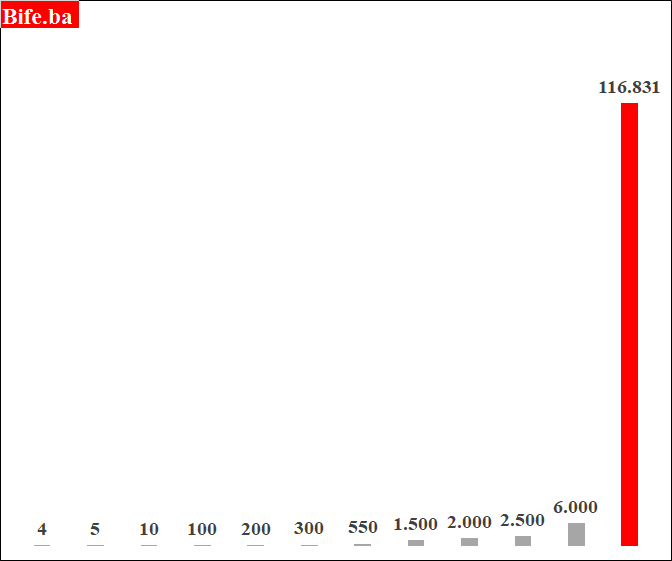

Samo 12 kupovnih naloga je iskorišteno za otkup ove emisije i u najboljem slučaju, ako jedan te isti investitor nije izdao više kupovnih naloga, emisija je kupljena od strane 12 kupaca.

Jedna dio kupaca nije uspio kupiti obveznice (prema podacima Banjalučke berze nerealizovano je kupovnih naloga u vrijednosti od 13 miliona KM), ali tu vrstu potencijalnih kupaca ne uzimamo u obzir, jer ih nismo analizirali ni u junskoj emisiji.

Pošto je sve bitno u junskoj i septembarskoj emisiji jednako ili približno jednako (otplatni plan i kamatna stopa) možemo li konstatovati da je u junskoj emisiji bilo 60 kupaca, a u septembarskoj 12 kupaca i da je ako stepen tražnje izračunavamo na osnovu broja kupaca došlo do pada tražnje za obveznicama Republike Srpske za 80 odsto?

Čak i ako pretpostavimo da je u junskoj emisiji veliki broj kupaca imao veći broj kupovnih naloga (a ne samo jedan) i prepolovimo broj kupovnih naloga tj. kupaca (60/2) opet je pad, na ovaj način računate tražnje, izuzetno visoka.

Po ovoj pretpostavci na 12 kupaca u septembru dolazi 30 kupaca u junu i pad tražnje za obveznicama, ili javnim dugom Republike Srpske, je 60 odsto.

U septembru se pored pada tražnje (računate na osnovu broja kupaca) pojavio još jedan novi, i ne tako mali, problem.

Jedan investitor je kupio 90 odsto emitovanih obveznica.

Junska emisija obveznica je bila mnogo raznuđenija, šira, i čak pod pretpostavkom da je jedan kupac izdao više kupovnih naloga, takva visoka koncentracija kupaca nije postojala.

Da li je dobro za budžet Republike Srpske, za upravljanje javnim dugom Republike Srpske, pa čak i za tog samog investitora, da teret finansiranja budžeta bude najvećim djelom na samo jednom investitoru?

Kada banke finansiraju neki veliki projekat udružuju se u konzorcijum, zajednicu.

Zašto u ovoj emisiji obveznica nije bilo zajednice već je samo jedna finansijska institucija (ovo je pretpostavka) otkupila gotovo cijelu emisiju obveznica?

Na ovo pitanje odgovor je možda dalo srpsko ministarstvo finansija:“ Naše banke koje imaju strani kapital apsolutno nas ne prate, a pratile su nas uvijek, i imaju mogućnost da nas prate, imaju sredstava, ali jednostavno zbog pritiska međunarodne zajednice to se ne radi”.

{kind=link}

Zato što je vrlo iskrena, ovo je jedinstvena izjava, koja možda objašnjava pored pada tražnje za obveznicama Republike Srpske (smanjenja broja kupaca) i smanjenje broja velikih kupaca?

Od kraja jula najviši predstavnici srpske izvršne i zakonodavne vlasti su pod američkim sankcijama, a Republika Srpska je u sporu sa Kancelarijom Visokog predstavnika za Bosnu i Hercegovinu (OHR) u vezi imovinskih pitanja.

Pa zar je zaista bilo teško predvidjeti da će u sporu između s jedne strane Amerike i ključnih evropskih zemalja (koje podržavaju OHR) i s druge strane Republike Srpske većina banaka u stranom vlasništvu prećutno stati na stranu zemalja u kojima se nalaze njihovi evropski vlasnici?

Nevoljna i od strane ministarstva finansija neželjena defakto visoka monopolizacija tržišta kupovine obveznica Republike Srpske može biti uzrok neizvršenja ovogodišnjeg i svakog narednog budžeta Republike Srpske (ako se ovakva struktura tržišta javnog duga održi i u budućnosti)?

“Jedini način da se ovo promjeni, da ovakva tržišna struktura ne okošta, i da se otkloni sumnja u obveznice Republike Srpske, je da vlast u Republici Srpskoj počne voditi politiku koja će smanjiti pritisak međunarodne zajednice“, navodi se u tekstu.

3 komentara

Molimo Vas da pročitate sledeća pravila prije komentarisanja:

Komentari koji sadrže uvrede, nepristojan govor, prijetnje, rasističke ili šovinističke poruke neće biti objavljeni. Nije dozvoljeno lažno predstavljanje, ostavljanje lažnih podataka u poljima za slanje komentara. Molimo Vas da se u pisanju komentara pridržavate pravopisnih pravila. Komentare pisane isključivo velikim slovima nećemo objavljivati. Zadržavamo pravo izbora i skraćivanja komentara koji će biti objavljeni. Mišljenja sadržana u komentarima ne predstavljaju stavove poslovnog portala CAPITAL.ba. Komentare koji se odnose na uređivačku politiku možete poslati na adresu [email protected]

Kako je ovo los i promasen clanak, koji je napisao ljuti radnik drzavne finansijske institucije, koji nikada nije izasao iz okvira svog komoditeta, i koji uziva na drzavnim jaslama. Zalim sto su ga prenijeli… Promaseni doktore ekonomske struke, znao si nekada i bolje od ovoga

Зашто је промашен и лош чланак?

Мани се персоналног блаћења особе, него одговори шта је спорно у тексту.

Ne znam ko je autor teksta, niti mi je to važno, ali i ja smatram da je tekst “promašen”. Dobrim zasnovan na pretpostavkama (da li su svi dali po jedan nalog ili više), računanjima procenata koji ništa ne znače (pad broja investitora), da li su se banke udružile ili nisu, i slično.

Sumnja investitora u obveznice bi postojala ukoliko ne bi bile prodate ponuđene obveznice. Tačno je da je budžet u krizi iako ima rekordne prihode usljed inflacije. A investitora će biti dok god je visoka kamatna stopa, a rizik od defaulta još uvijek podnošljiv. Do kada, vidjećemo…